Dans le principe, investir dans une SCPI présente de nombreux avantages : gestion faite par un professionnel, dilution du risque, effet de levier, faible ticket d’entrée…. Sauf que dans les faits, cela s’avère être un investissement catastrophique.

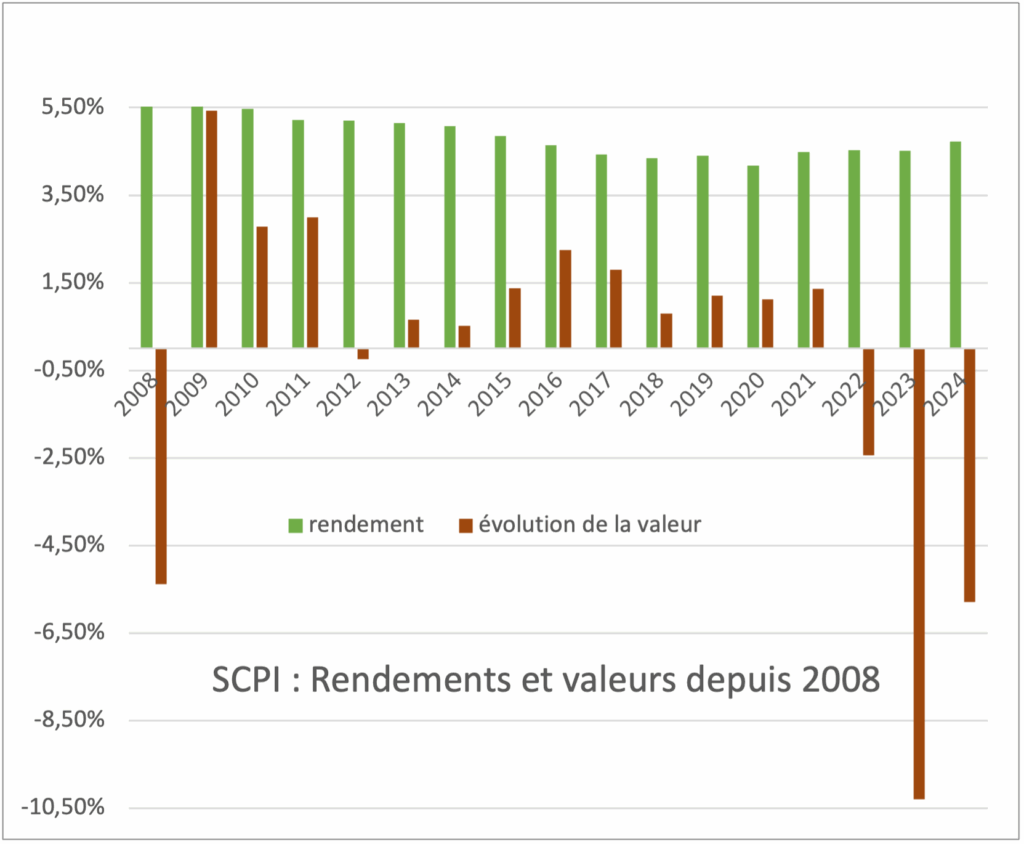

Bien entendu, il existe des SCPI qui tirent leur épingle du jeu mais globalement le marché n’est pas efficient. Pour cela, regardons la rentabilité nette des SCPI, sur la période 2008-2024 à partir de valeurs collectées par l’Institut de l’Épargne Immobilière & Foncière.

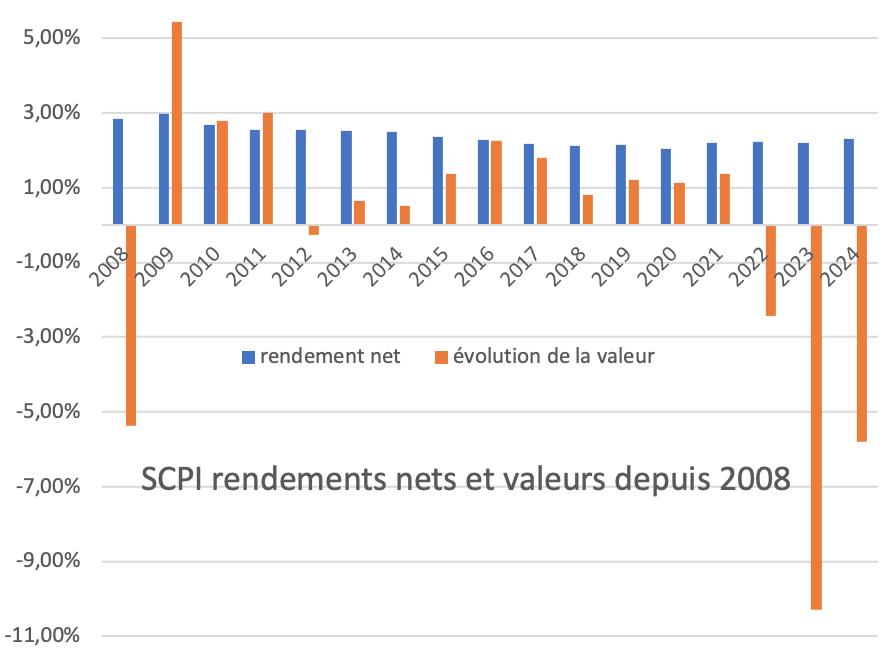

Reprenons les même données mais incluons la fiscalité sur les distributions.

C’est un peu mieux mais, on ne se sait toujours pas combien on a gagné ! On va donc regarder le devenir de 100 € investis entre 2012 et 2023.

Donc, si on prend en compte la fiscalité, celui qui a investi 100€ en 2018 n’a, flux et stock compris, que 98,62 € fin 2024 ! Et encore, la situation est plus grave si on intégre les frais d’entrée, de gestion et de sortie et les 14% d’inflation de la période. Sur la même période, un livret A net de frais à fait +9,8%.

Autre période, celui qui a investi 100 € en 2012, va pouvoir revendre ses parts pour 91,99 € et aura reçu 27,03 € net de prélèvements. Sur cette période, l’inflation est de 18,15%. Les SCPI protègent à peine de l’inflation. Sur la même période, un livret A net de frais, sans risque et parfaitement liquide à fait +14,9%.

Maintenant que l’essentiel est dit, voici l’explication des valeurs retenues dans les tableaux :

Commençons par définir les termes employés ; la rentabilité, c’est le rendement (flux) plus l’évolution de la valeur vénale (stock).

Les SCPI sont fiscalement « transparentes » ; leur activité est donc civile et n’est pas soumise à l’IS. Chacun de leurs membres est personnellement passible, pour la part des bénéfices sociaux correspondant à ses droits dans la société, soit de l’impôt sur le revenu, soit de l’impôt sur les sociétés s’il s’agit de personnes morales relevant de cet impôt.. Les SCPI distribuent des loyers (revenus fonciers) des revenus financiers (Taux forfaitaire unique de 30%) et des plus-values sur cession d’immeubles (régime des plus values immobilière) et pour compliquer encore un peu plus, certaines SCPI reproduisent un « montage » fiscal de type Pinel, Malraux, déficit foncier, Robien, Borloo, Scellier…. Au cas présent, j’ai retenu comme hypothèse de calcul 51,148% de prélèvements sur le revenu distribué que j’ai considéré comme du revenu foncier soumis à CSG-CRDS+ solidarité au taux de 17,2% (hors CSG déductible) puis soumis à IRPP avec un TMI de 41%.

Les sociétés de gestion vivent très bien, merci pour elles : elles perçoivent en honoraires une partie « énorme » des loyers (entre 10 et 12% pour les SCPI avec frais d’entrée) et prélèvent des frais sur les cessions et acquisitions de parts. La part perçue sur les loyers est « énorme » car elle est couramment très supérieure à deux fois le coût d’un administrateur de biens pour le même travail ou presque.

La valeur des parts de SCPI sur le marché primaire est théoriquement liée à la valeur d’expertise des actifs sous-jacents. L’offre et la demande conditionnent le marché secondaire. La valeur de souscription est assise sur la valeur de réalisation augmentée de frais décidés par la société de gestion. La valeur des parts est calquée sur la valeur de réalisation. Actuellement, le marché n’est plus liquide et certains porteurs de parts se désespèrent de sortir. Les sociétés de gestion accumulent les procès car la valeur des parts ne permet pas de fluidifier le marché secondaire.

Bien entendu, les acteurs du marché vous diront que la perte est liée à la chute des SCPI bureaux. Cela n’est pas vrai puisque d’autres véhicules subissent des pertes.

Vu les taux de vacances, l’orientation de l’économie, le changement de paradigme concernant l’usage des bureaux et des commerces, la pression sur les experts… il y a encore un énorme potentiel de perte sur certaines SCPI.