Temps de lecture : 15 minutes

L’histoire de France met-elle en évidence des corrélations entre l’offre de logements, les lois et la fiscalité ?

Les dépenses des collectivités locales, de l’Etat et des organismes sociaux représentent 56 % de la richesse nationale. Il s’agit d’un record mondial et nous sommes dans l’un des Etats le plus social de la planète. Cette situation est la conséquence d’un profond ancrage à gauche, comme le montre l’histoire « récente » de la France (1914-2026).

Ce retour d’expérience nous permet-il d’anticiper l’immobilier de demain ?

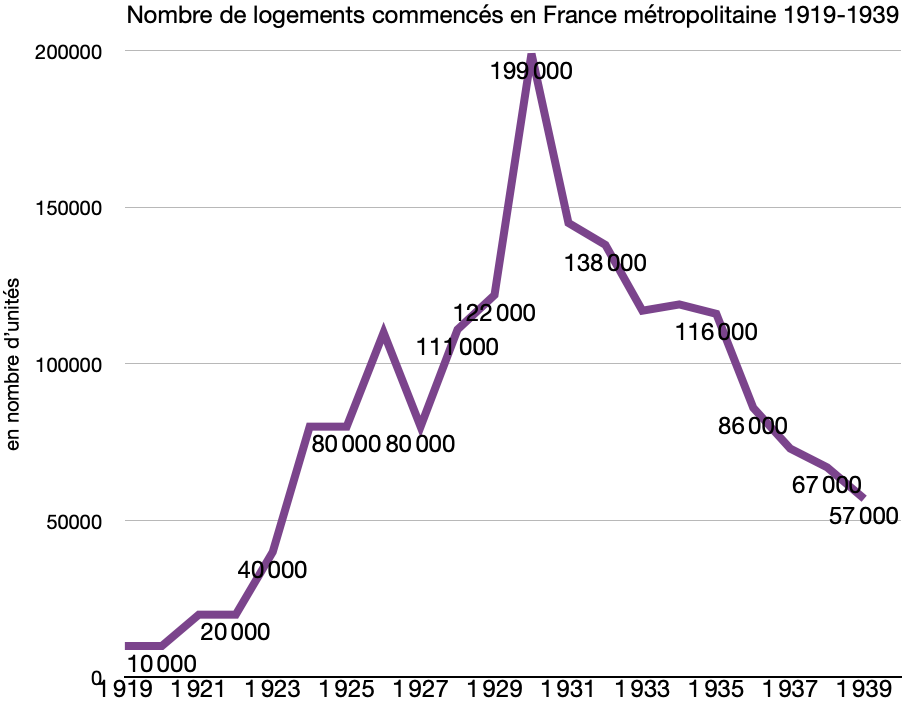

1914-1945 : une politique dite sociale entraine la paralysie de l’immobilier et accentue la pénurie

Un héritage révolutionnaire

Pour mieux comprendre le contexte, en 1914, la France est l’une des rares Républiques au monde (USA, Suisse, Portugal et la Grande Bretagne avec sa monarchie parlementaire). Cette jeune République est donc naturellement assez révolutionnaire par réaction aux monarchies qui l’entouraient. Elle porte aussi les idées socialistes récentes de Karl Marx.

C’est ainsi qu’en 1914, le gouvernement d’Union nationale (radical socialiste, républicain socialiste…) décrète un blocage strict des loyers quand vient même l’inflation est forte. En conséquence, les loyers parisiens vont être divisés par 3 en monnaie constante.

Jamais remis en cause après la première guerre mondiale le blocage des loyers va entraîner une paralysie quasi totale de l’investissement locatif privé, en obérant la rentabilité de ce type d’investissement. Les propriétaires de logements existants cessent de les entretenir, faute de revenus suffisants et, parallèlement, la perspective de rendements faibles réduit la construction de nouveaux logements alors que le pays connaît déjà une crise du logement.

De manière surprenante, constatant la chute des valeurs mobilières, la crise de 1929 va provoquer un retour des investisseurs vers l’immobilier, ce qui provoque une augmentation des prix mais pas des volumes. Démontrant une volonté politique, issue de la gauche radicale, la loi Loucheur , promulguée le 13 juillet 1928, prévoyait la construction sur cinq ans (1929-1933), de 320 000 logements (voir le nombre d’unités commencées sur la période).

En 1935, Pierre Laval (centre-droit), impose une baisse de 10 % des loyers afin de lutter contre l’inflation. Les prix de l’immobiliers baissent.

Entre les deux guerres, période dominée par le « Cartel des gauches » puis le « Front populaire », la France a construit 2,5 fois moins de logements que la Grande-Bretagne, et deux fois moins de logements que l’Allemagne, pourtant affligée par une crise monétaire grave (en 1923), et l’arrivée au pouvoir des nazis (en 1933).

Entre les logements manquants (conséquence d’une production de seulement 60 000 logements par an) et les unités insalubres, la pénurie avant la Seconde Guerre Mondiale est estimée à 2 millions d’unités pour une population de 40 millions.

Pendant la Seconde Guerre Mondiale, les loyers sont contrôlés, mais les prix de l’immobilier, faute d’autres placements, ne chutent pas. L’inflation est multipliée par 20, ce qui rend dérisoires les loyers et maintient les prix.

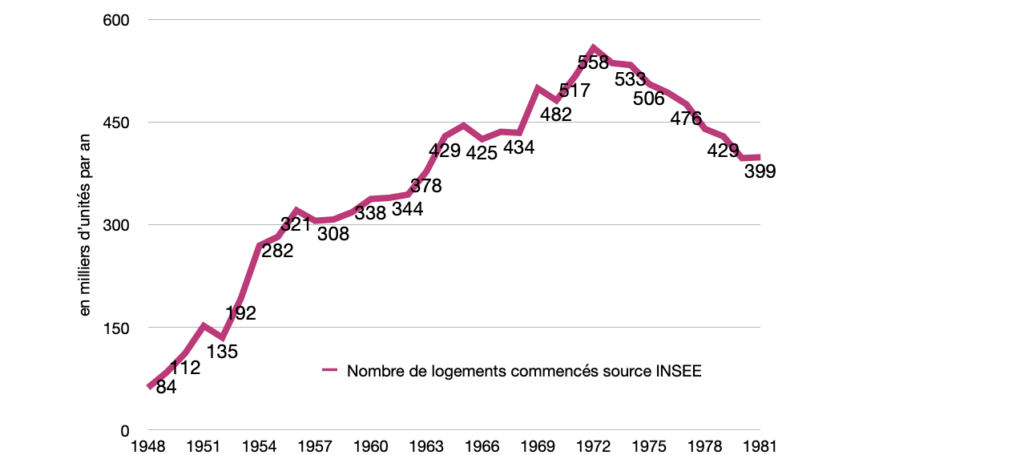

1946-1957 : Les mêmes maux engendrent les mêmes problèmes

Tout comme pour la Première Guerre Mondiale, les soldats et les prisonniers mettront longtemps à pour revenir.

Avec un quart du parc immobilier endommagé, les destructions massives causées par la Seconde Guerre mondiale en France ont considérablement accentué la crise du logement dans l’immédiat après-guerre. Pourtant ou, en conséquence, selon le point de vue, un prélèvement sur les loyers du secteur privé est mis en place en juin 1945.

En 1948, le gouvernement, largement marqué par le Parti socialiste (Section française de l’Internationale ouvrière, plus connu sous l’acronyme SFIO) et le parti radical, promulgue la célèbre législation dite loi de 1948 qui instaure un fort contrôle des loyers, toujours d’actualité aujourd’hui ! Toutefois le gouvernement n’y intègre pas les nouvelles constructions et les futures locations.

En 1953, outre un objectif fixé à 240 000 logements par an, l’Etat invente une nouvelle taxe : 1% de la masse salariale des entreprises est prélevé pour le logement.

Sur cette période, la demande est infiniment supérieure à l’offre. On voit apparaître des bidonvilles (hiver 1954 avec l’abbé Pierre).

Le décret n°53-960 du 30 septembre 1953 fixe les rapports entre bailleurs et locataires pour les baux des immeubles à usage commercial, industriel et artisanal. Plutôt équilibré, le texte a très peu évolué et est toujours d’actualité via les articles 145-1 à 145-60 du Code du Commerce.

1958-1981 : La France répond enfin à la carence de logements

Sous les présidences de De Gaulle, Pompidou et Giscard, la France bascule vers un « libéralisme » pragmatique.

En 1958, création des ZUP « Zones à Urbaniser en Priorité », dont le nom évoluera par la suite, est un outil très efficace pour générer du foncier… et des grandes barres d’immeubles. L’Etat intervient largement en subventionnant les « HLM » et le secteur du bâtiment.

En 1962, outre une forte natalité, la métropole doit absorber plus d’un million de réfugiés des «évènements» d’Algérie. Il faut construire au plus vite et la qualité n’est pas au rendez-vous. L’Etat intervient dans la construction de logements collectifs. C’est l’âge d’or des grandes barres d’immeubles… qui poseront rapidement de graves problèmes d’urbanisme.

En parallèle, c’est la période de développement des zones pavillonnaires à l’américaine avec voiture obligatoire et accession à la propriété. Le Crédit Foncier de France finance activement les acquisitions.

Sur la période 1958-1973, la production de logements augmente tous les ans et atteint des niveaux historiques.

1973 est marquée par la guerre du Yom Kippour qui engendre le premier choc pétrolier. Les volumes de construction, bien que très conséquents, décroissent.

Sur cette période, l’Etat n’avait ni système de blocage des loyers (hormis la loi de 48) ni fiscalité dissuasive.

En simplifiant, la période des Trente Glorieuses (1945-1975) se caractérise par une explosion du PIB, une forte augmentation du niveau de vie, le baby-boom, une forte immigration, une forte inflation, le passage de l’artisanat à l’industrialisation et une explosion des rendements.

Le secteur de la construction s’industrialise : d’une part, grâce à l’uniformisation, qui rend la production en série possible, et, d’autre part, grâce à l’arrivée de nouveaux matériaux, notamment la généralisation du béton armée.

La France crée, à cette époque, des entreprises de BTP qui deviendront des acteurs reconnus mondialement : Vinci, Bouygues, Eiffage, Colas, Léon Grosse…

Précisons que la forte croissance des Trente Glorieuses n’a concerné que certains pays : la France, les USA, le Canada, l’Allemagne de l’Ouest… et a laissé sur place les pays à économie socialo-communiste (URSS, Chine).

Des normes généralisent l’eau courante, l’électricité, le gaz et imposent des salles d’eau. L’immobilier connaît un boom en volume avec une valeur raisonnable par rapport aux revenus. L’immobilier sous-performe les investissements dans les outils de production. Donc pour s’enrichir, il y a beaucoup mieux que la Pierre.

Avant 1968, les données sur le nombre de constructions en France présentaient d’importants écarts selon les sources.

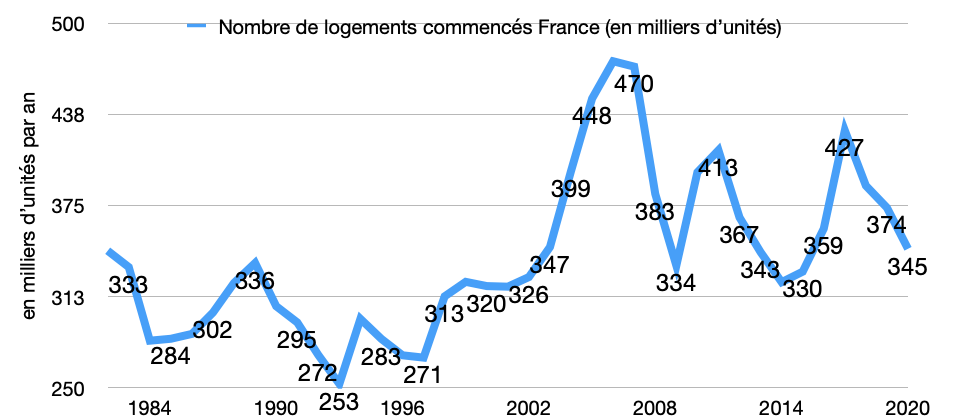

1981-2022 : Financiarisation et fin de la pénurie

La période 1981-1996 est marquée par le second choc pétrolier, une maîtrise progressive de l’inflation et la guerre du Golfe (1991).

En matière d’urbanisme, en 1986, la loi du guichet unique centralise enfin, au niveau des mairies, l’ensemble des éléments nécessaires pour les autorisations d’urbanisme. Bien entendu, le législateur a pris soin d’abolir par les faits cette simplification bureaucratique.

De 1981 à 1995, les gouvernements alternent entre l’Union de la gauche (menée par le Parti Socialiste) et la droite (RPR-UMP, alliée au centre-droit).

En 1991, une obligation est faite aux communes de faire des logements sociaux.

L’extrême droite fait son apparition, et le Parti communiste, qui était le premier parti de France en 1945, est en voie de marginalisation.

Une « droite » très sociale va rester au pouvoir de 1995 à 2012.

En 2000, la gauche sort l’article 55 de la loi SRU sur l’obligation de faire du social.

L’Etat change son mode d’intervention : il passe de subventions globales (HLM et constructions) à une intervention ciblant la personne.

Le modèle économique des promoteurs immobiliers est fondamentalement modifié par la crise de 1989.

La demande est supérieure à l’offre, mais les tensions sont moins vives, ce qui permet d’améliorer sensiblement la qualité des bâtiments et la surface par habitant.

Aujourd’hui

Les revenus fonciers sont excessivement taxés : depuis 1990 et l’initiative de Michel Rocard (parti socialiste) les revenus fonciers subissent les prélèvements sociaux, la CSG (au taux actuel de 10,6 %), la CRDS (crée en 1996 au taux de 0,5 %) et « enfin » le prélèvement de solidarité (7,5 %) soit 17,2 % de prélèvements sociaux auxquels s’ajoutent les impôts sur le revenu et bien entendu la fiscalité locale avec en particulier la taxe foncière qui représente maintenant plus d’un mois de loyer. Ainsi, l’Etat est de loin le premier bailleur de France puisqu’il capte environ 60 % des loyers nets de frais déductibles du secteur privé.

D’un côté, l’Etat capte la majeur partie des loyers et, en parallèle, il distribue les APL. L’Etat participe activement à la flambée des loyers et, bien entendu, en aidant les français, il en fait des électeurs soucieux de conserver leurs subventions.

Les rapports entre bailleurs et locataires en matière de logement ont fait l’objet de très nombreuses modifications : loi Quilliot (22 juin 1982), loi Méhaignerie (23 décembre 1986), loi Mermaz-Malandain (6 juillet 1989)… On glisse ainsi d’un droit de propriété, qui était un droit constitutionnel fondamental, vers un droit au logement.

Depuis 1985, l’inflation est maîtrisée. Agrégat non pris en compte dans le calcul de l’inflation, les prix des logements explosent (253 % en 25 ans, ou 172 % en monnaie constante, 220 % pour Paris). Les loyers ont baissé de 12 % par rapport au revenu disponible.

Entre 1990 et 2006, les ménages de la classe moyenne ont connu une hausse sensible du poste de consommation « logement, eau, gaz et électricité », passant de 20 % à 25,2 % des dépenses de consommation des ménages français, devenant ainsi le premier poste de consommation. En 2024, ce poste de consommation est redescendu à 18%.

| Variation annuelle moyenne du nombre de résidences principales | Effet démographique(en %) | Effet décohabitation(en %) | |

| 1968-1975 | 278 845 | 47 | 53 |

| 1975-1982 | 268 875 | 34 | 66 |

| 1982-1990 | 234 399 | 46 | 54 |

| 1990-1999 | 252 650 | 32 | 68 |

| 1999-2008 | 311 238 | 51 | 49 |

| 2008-2013 | 237 989 | 58 | 42 |

| 2013-2018 | 238 850 | 43 | 57 |

| Lecture : entre 1968 et 1975, en France métropolitaine, le nombre de résidences principales a augmenté en moyenne de 278 845 logements par an. 47 % de cette augmentation est due à un effet démographique et 53 % à un effet décohabitation. | |||

| Champ : France métropolitaine, résidences principales. | |||

| Source : Insee, recensements de la population de 1968, 1975, 1982, 1990, 1999, 2008, 2013 et 2018, exploitations principales. | |||

Conclusions

La France mène une politique du logement très sociale depuis plus d’un siècle.

La période 1914-2022 est largement marquée par les pénuries de logements.

Avec un vision plus globale, on constate que les périodes « de gauche » ne sont pas favorables à une augmentation rapide du stock de logements. Les périodes marquées par les mesures les plus sociales (notamment pendant et après les deux guerres mondiales), correspondent à des niveaux de construction très faibles.

Toutefois, ont peut constater qu’avec une politique renforçant le droit au logement au détriment du droit de propriété et une fiscalité dissuasive, le parc de logements a fortement augmenté au point que la crise du logement n’est tout simplement plus d’actualité. (https://gop-promotion.fr/logement-la-penurie-est-derriere-nous/)

Quelques pistes, bonnes et mauvaises :

- Accroître la protection des locataires et, par conséquent, accentuer davantage le déséquilibre en leur faveur, va amplifier le phénomène de désaffection des bailleurs et aggravera encore la pénurie locative.

- Simplifier la réglementation et diminuer la protection des locataires : Ne plus faire peser sur les bailleurs privés des obligations relevant de la solidarité nationale.

- Accentuer la lutte contre les marchands de sommeil.

- Réduire le nombre de décrets applicables en les intégrant dans la loi et supprimer les normes surabondantes.

- Subventionner directement ou indirectement (par des exonérations fiscales), la construction et la rénovation augmente la présence de l’Etat qui donne d’une main ce qu’il a pris de l’autre… le plus simple et le plus sain serait de baisser la fiscalité et supprimer les 474 niches fiscales.

Concernant le logement social :

- Encourager l’offre locative sociale, en créant un statut de bailleur privé social permettant de fournir rapidement des logements à loyers modérés en échange d’une simple baisse de la fiscalité. Il ne s’agirait pas d’un cadeau fait aux bailleurs mais simplement de leur prendre moins. Si la fiscalité disparaissait, les loyers pourraient être divisés par deux sans que les revenus nets des bailleurs ne soient affectés. En Allemagne, où les loyers sont beaucoup plus bas, les déductions fiscales sont beaucoup plus élevées.

- En zone tendue, il faut réserver le parc HLM existant aux familles réellement modestes pouvant justifier d’un emploi à proximité.

- S’attacher à la mise en location des surfaces vacantes : Il faut que les ménages en situation de dépendance chronique soient réparties dans les logements vacants existants. Cela permettrait :

- – d’augmenter rapidement et à moindre coût l’offre locative.

- – repeupler les zones de déshérence avec cette population qui ne travaille pas et qui n’est pas près de le faire. Ainsi, les locataires du parc HLM sans travail depuis plus de deux ans (y compris les retraités) devraient quitter leur logement s’il se situe dans une zone tendue.

- Portés par des bailleurs privés sociaux, les loyers de ces logements vacants réhabilités pourraient être garantis par l’Etat (ou les organismes HLM).

- Réquisitionner les logements vacants mettrait un terme à la liberté fondamentale du droit de propriété, définie par notre constitution… et comporterait donc un fort risque de voir les investisseurs fuir l’immobilier.

- Vendre des logements HLM à leurs locataires.

- Instaurer un mécanisme miroir autorisant une augmentation des loyers en cas de travaux, pour éviter que les bailleurs ne limitent leurs travaux de rénovation, comme cela se fait en Allemagne.

- Pérenniser la fiscalité sur une longue période : un investisseur peut se satisfaire d’une rentabilité plus faible s’il obtient une visibilité à long terme.